シュッピン (3179)のことを知ったのは、つい1か月前のこと。

知り合いの配信業者とカメラレンズの話をしていた際、中古レンズを購入するなら『マップカメラ』を勧められ、実際にレンズを購入しました。

その際、初の購入だったということでマップカメラ担当者の方から電話を頂き(ただ単にクレカの本人確認の為だったのかもしれないが)、顧客に対してしっかりしている業者だなと好印象で、自分もこの会社のステークホルダーになりたいなと思い、大元の会社を調べてみました。

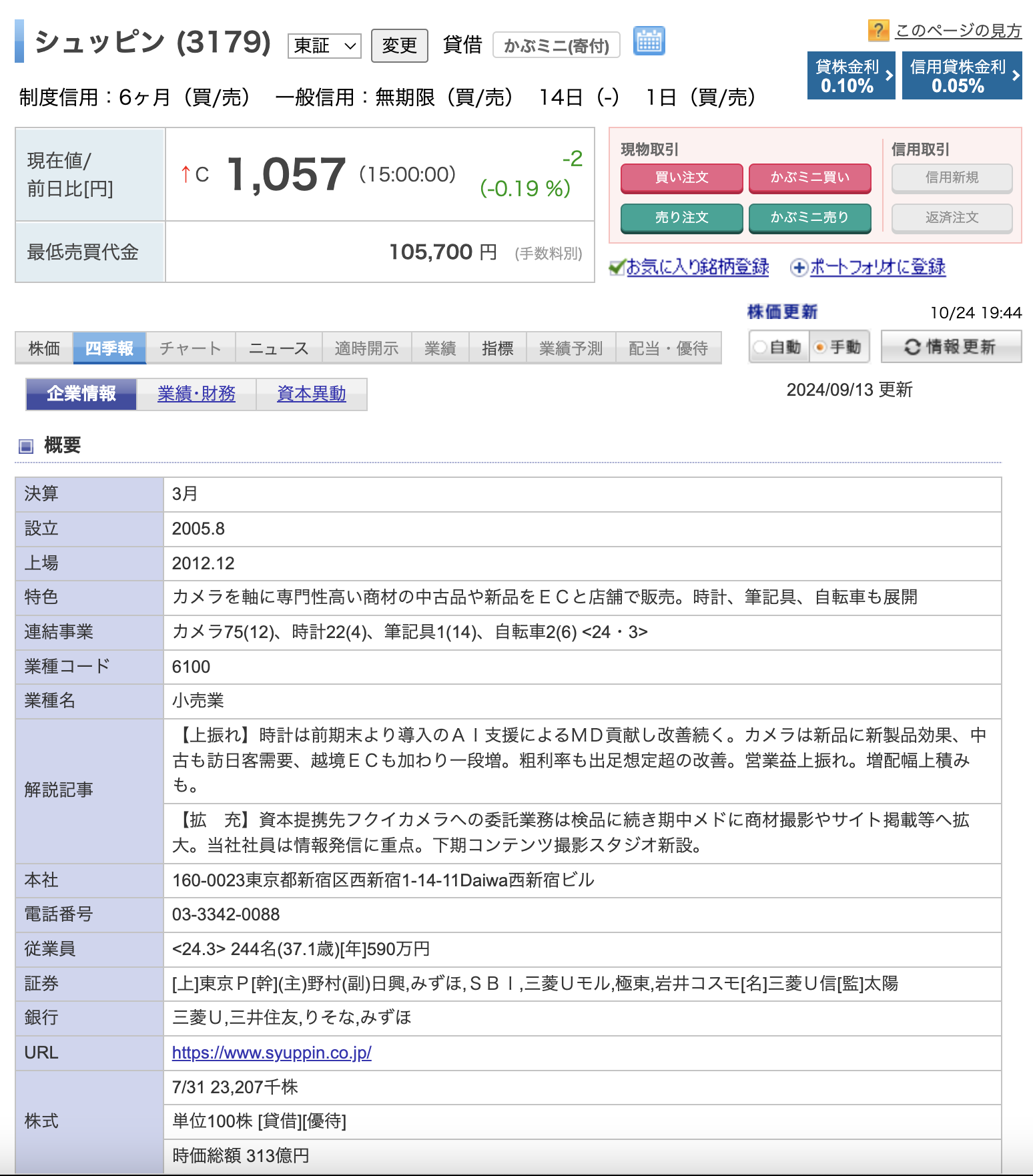

そこで辿り着いたのがシュッピン(3179)。マップカメラ以外にも時計の中古販売やその他販売事業も行っているとのこと。

株主優待は、「商品購入時5000円オフ」「売却時5%上乗せ」(複数枚同時不可・2024年10月時点)だったので、今後もレンズを買う可能性を考えると最小限の優待獲得株数だけ持っておいてもいいなと思い株価・業績チェックしました。

下記が私のチェック内容です。

順番前後しますが現状の株価チェックからです。

月足ではレンジ、直近は下げてきていてもう少しで100日移動平均線に差し掛かるところで下支えされるかどうかってところですね。

続いて週足です。

2020年3月と2023年4月に底をつけ下値切り上げで、上昇トレンドにあると見て平行チャネルを引いています。上値も2020年1月、2022年6月で天井を付けて下落。平行チャネル内に収束しています。続いて日足も見ていきます。

10/8時点で窓開けて下落、その後もジリジリと下げが続いています。

RSIが30切った、1060円代で打診買いで購入しました。

平行チャネルではこのまま直近ですと1000円近辺で反発が予想されますので、反発後に日足での直近高値を越えた時点で買い増しかなと思います。

ただし、私は優待も含む長期で考えているので、例え平行チャネルを割った場合でも保有し続ける予定です。直近安値の817円付近まで下がるようであればまた買い増しも考えようと思っています。

それでは続いて業績チェックです。

単体の売上高は22年から3期連続で毎年増加、営業利益・経常利益は昨年23年度は対前年比で落ち込みましたが、今年24年は22年を上回っています。配当に関しても3期連続で増配。楽天証券内の四季報予想では、25,26年は売上高・1株益共に増収増益見込みです。

ROEは31.5%と、小売業平均8.52%(2024年3月時点)から大きく上回っており、高単価であるカメラ・時計の収益率が高いことが伺い知れます。

またROAも14.5%と10%で優良、小売業平均は3.3%と言われる中、非常に高い数字を出しているのでここも安心材料となりました。

また自己資本比率も52.1%と安心感有り。

キャッシュフローは、営業CF+、投資CF−、財務CF−と健全型であり、本業で充分な稼ぎが有り、それを設備投資と借入金の返済に回せていると思われます。

以上の大雑把な業績チェックですが、あくまで長期メリット・優待メリットを考えると現時点でも買いな小型株だと感じました。

より一層詳しい、株価・業績チェックの方法などは今後こちらのブログにて記載していきます。是非今後もチェックして下さい。